您的当前位置是:

首页 >新闻动态 >行业动态

您的当前位置是:

首页 >新闻动态 >行业动态

2019年前10个月全国煤炭经济运行情况中国煤炭工业协会

(2019年12月3日)

今年以来,煤炭经济运行总体平稳。进入10月份以来,市场需求趋缓,国内煤炭市场供应向宽松方向转变,全社会存煤总体处于较高水平,煤炭市场弱势下行,价格稳中有降。

一、运行情况

(一)消费小幅增长。初步测算,前10个月全国煤炭消费量约32.47亿吨,同比增长0.8%,其中,电力行业耗煤17.13亿吨,同比增长1.0%;钢铁行业耗煤5.36亿吨,同比增长4.3%;建材行业耗煤4.25亿吨,同比增长2.7%;化工行业耗煤2.38亿吨,同比增长1.5%;其他行业用煤继续减少。

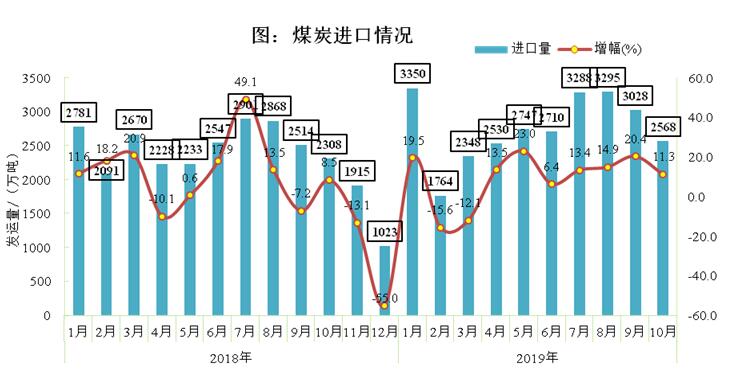

(二)供应增加。一是国内产量增加。1-10月份,全国规模以上原煤产量30.63亿吨,同比增长4.5%。10月份,全国规模以上原煤产量3.25亿吨,同比增长4.4%,增速与上月持平;日均产量1048万吨,环比减少32万吨。二是进口增长。前10个月全国煤炭进口2.76亿吨,同比增加2420.4万吨,增长9.6%;出口455.7万吨,同比增加62.2万吨,增长15.8%;净进口2.71亿吨,同比增加2358.2万吨,增长9.5%。10月全国进口煤炭2568.5万吨,同比增长11.29%,环比下降15.20%。三是铁路发送量增加。前10个月全国铁路发送煤炭20.3亿吨,同比增加6317万吨,增长3.2%(其中10月当月发送2.15亿吨,同比增加1412万吨,增长7%)。

(三)全社会库存总体处于较高水平。据快报统计,10月末,重点煤炭企业库存6400万吨,环比增加650万吨,增长11.3%;比年初5500万吨增加900万吨,增长16.4%;同比增加981万吨,增长18%。全国统调电厂存煤14445万吨,处于历史高位,环比增加1028万吨,增长7.7%;同比增加1053万吨,增长7.9%,存煤可用30天,处于较高水平;环渤海主要港口存煤2619万吨,环比增加272万吨。

(四)价格处于合理区间,年初以来稳中有降。一是中长期合同价格稳中有降。动力煤中长期合同(5500大卡下水煤)价格始终稳定在绿色区间,1-11月份均价556.2元/吨,同比减少2.6元/吨,其中10月份价格553元/吨,环比减少1元/吨。二是市场价格环比下降。今年以来5500大卡下水煤市场均价599.7元/吨,同比下降59.8元/吨,比去年全年均价下降53.6元/吨。截止11月25日,市场煤价格为549元/吨,同比下降87元/吨,环比下降21元/吨。三是炼焦煤价格下降。11月25日山西焦肥精煤综合价1360元/吨,环比下降20元/吨,同比下降170元/吨。

(五)固定资产投资增长。前10个月,煤炭采选业固定资产投资同比增长26.9%,其中民间投资增长32.8%。

(六)企业经营状况继续好转。前9个月,全国规模以上煤炭企业营业收入1.83万亿元,同比增长3.9%;应收票据及应收账款净额3641.7亿元,同比下降6.3 %;资产负债率64.7%(其中大型煤炭企业70.7%),同比下降1.1个百分点;利润总额2165.0亿元,同比下降3.2%,降幅高于全国规模以上企业2.1个百分点。协会统计的90家大型煤炭企业前9个月利润总额(含非煤)1244.7亿元,同比增长3.8

二、下一步煤炭市场走势预判

分析下一步煤炭市场的走势,从煤炭需求看,一是国内宏观经济增速下行(分季度看,GDP增速一季度增长6.4%,二季度增长6.2%,三季度增长6.0%),经济发展面临新的风险挑战,工业经济对煤炭消费的拉动稳中偏弱。二是受经济增速放缓的影响,我国全社会用电量增速有限。据国家电力规划研究中心预计“十四五”、“十五五”期间我国全社会用电量平均增速分别为4.9%、3.2%。三是国家加强生态文明建设、治理大气环境,非化石能源占比不断提高,将进一步挤占煤炭消费占比。截至9月底,非化石能源发电装机合计容量8.1亿千瓦、占比41.4%,比上年同期提高1.2个百分点;其中,全口径并网风电装机容量增长12.5%;全口径并网太阳能装机容量同比增长16.6%;核电装机容量同比增长24.1%。四是随着新能源发电比例的不断提高,部分地区煤电由基础电源向调峰电源转变的规模不断扩大,煤电受季节、极端天气和新能源消纳、水电出力等因素影响越来越大,电煤需求短时波动加大。

从煤炭供应看,一是全国煤炭总产能依然较大,随着落后产能加快退出、优质产能持续释放,煤炭整体供应保障能力大幅增强。二是随着大秦线、蒙冀线、朔黄线、瓦日线、浩吉线等一批铁路专用运输能力的提升和开通,全国范围内煤炭运输瓶颈制约正在逐步解除,但局部结构性紧张依然存在。三是前三季度进口煤数量同比大幅增加,预计全年进口煤总量仍将保持较高水平。

总体看,今年以来煤炭消费增速放缓,预计全年煤炭消费将保持小幅增长,供应端煤炭产量保持稳步增长态势,全国煤炭市场供需已由总体平衡向宽松方向转变。后期,受国内宏观经济增速放缓、暖冬预期、环保限产、煤炭下游需求不足等因素影响,预计迎峰度冬期间煤炭市场弱稳运行。但考虑到天气和水电出力的不确定性,不排除在突发性天气影响下,部分地区受资源、运输约束可能出现时段性、品种性偏紧的问题。

三、存在的问题

(一)煤炭应急供应保障难度加大。一是电力供需结构变化峰谷差加大,大中型城市最大峰谷差占用电最大负荷的比重接近了50%;随着清洁能源发电比例的不断提高,煤电受季节、极端天气的影响越来越大,调峰压力加大;二是季节性短时煤炭需求波动值得高度关注。随着去产能步伐加快,国家调整运输结构,煤炭产业布局和区域供应格局发生了新的变化。一些取暖用煤较多的地区自给能力下降,从省外调入煤炭制约因素增多;一些传统的煤炭净调出省逐步演变为净调入省,煤炭主产区随着就地转化力度加大、运输瓶颈的制约,煤炭调出量增速放缓,区域平衡难度加大。

(二)煤炭经济运行下行压力明显。进入2019年以来,煤炭产能释放加快,消费量增速放缓,煤炭价格稳中有降。1-9月份全国规模以上煤炭企业利润总额同比下降3.2%,煤炭经济周期性增长动力明显减弱。特别是进入10月以来,环渤海动力煤市场价大幅下降,当前市场煤价格已与年度长协价格倒挂;全国统调电厂存煤创历史新高,环比增加一千多万吨。随着煤矿新增产能继续释放、新能源发展水平的持续提升,煤炭供给将进一步向宽松方向转变,煤炭经济下行压力有加大趋势。

(三)浩吉铁路的开通将对现有供应格局产生深远的影响。浩吉铁路全线开通运营,为我国新增一条纵贯南北的煤炭运输大通道,极大提升了北煤南运能力,为华中地区能源供应提供可靠运输保障,煤炭主产区将以更短的时间和更低的成本运至“两湖一江”区域,将对现有的铁水联运、海进江、区域内汽车运输等运输方式产生影响,从而导致供应格局发生改变。

(四)老矿区煤炭企业转型发展面临诸多困难。一是煤炭资源枯竭,产业结构单一,企业负担沉重,区域经济发展滞缓。二是基础设施建设落后,矿区综合服务能力和品质欠缺,对高素质人才吸引力降低,人才流失严重。三是老矿区产业多,煤炭开采地分布零散,矿区发展受矿权等因素影响布局混杂,矿城发展失衡。四是转型发展思路不清晰,地方政策扶持力度不够,煤矿工人年龄偏大、知识结构单一,后续发展面临设备、技术、资金等制约。

四、相关建议

(一)加强安全防范意识,合理安排生产。煤炭企业在确保安全生产前提下,应进一步巩固资源保障能力,为应对迎峰度冬期间可能出现的极端天气,超前做好应急准备工作。对传统供应偏紧地区,要优先安排资源,保障集中供暖煤炭供应平稳有序,确保广大群众冬季取暖用煤充足。坚持依法依规组织生产,坚决做到不违法违规生产、不超能力生产、不安全不生产。确保煤矿安全投入,加强煤矿现场的安全管理,加大隐患排查和治理力度,坚决防范遏制重特大事故发生。

(二)巩固供给侧结构性改革成果,努力维护市场稳定。进一步巩固供给侧结构性改革成果,继续坚持和不断完善产能减量置换、调峰与应急产能储备、中长期合同与“基础价+浮动价”的定价机制、最低最高库存、平抑价格异常波动和企业信用评价等一系列制度,确保煤价保持在绿色区间中运行。全面落实国家稳定市场的政策措施,高度关注国内外宏观经济的发展变化对煤炭市场供需的影响,根据市场变化按需组织生产,保障供给,及时调整资源流向,确保市场稳定运行。

(三)坚持讲诚信、守合同、共发展。要树立长远发展、协同发展的理念,将坚持签订中长期合同作为营销工作的重中之重,坚守“基础价+浮动价”的中长期合同定价机制。已经签订的三年中长期合同要坚持诚信经营原则,履行社会责任,严格履行煤炭购销合同,进一步提高中长期合同兑现率。抓紧开展2020年煤炭产运需衔接工作,多签、签实中长期合同,努力营造诚实、守信的良好社会氛围,为构建煤炭上下游企业和谐共赢的命运共同体奠定坚实的基础。

京公网安备110401000037号

京公网安备110401000037号